このページでは、クライアントさんからよく頂くご質問に、Q&A形式でお答えしていきます。

各質問を押すと、回答を表示します。

売買契約書、請負契約書、お金の借用書などの「文書」がなくても回収はできます。

実際に、売買があったこと、仕事をしたこと、お金を貸したことなどを証明できればよいのです。

たとえば、売買の場合であれば、納品書の控え。

請負の場合であれば、作業日報など、仕事をした場所と作業内容の記録です。

お金の貸し借りの場合であれば相手方に貸すために、お金を準備したことが分かる資料(通帳からの引出しの履歴)、相手に支払いをしたことがうかがえる資料(通帳の振込履歴)、相手が一部でも返済したことがある場合、それが分かる資料(通帳の履歴、領収書の控え等)

こういった資料がない場合でも、あなた自身のメモや、貸したことを知っている人物に証言してもらうことなどが考えられます。

きっと何か手がかりが見つかりますので、気軽にご相談ください。

法律では、債権を一定の期間請求しないで放っておくと、権利がなくなってしまう「時効」という制度をもうけています。

2020年4月1日以降に発生した債権は、権利行使できると知った時から5年間、権利を行使できる時から10年間のいずれか早い方で時効にかかってしまいます。したがって、基本的には時効は5年間と覚えておくのでよいでしょう。

2020年4月1日より前に発生した債権は、何年で時効にかかるかは、ケースによります。

あなたが友人・知人・親戚に、個人として貸したお金であれば10年で回収できなくなります。

事業者として貸した場合や、仕事上の取引で貸した場合は、5年で時効にかかるのが原則です。

さらに、仕事の内容によっては、もっと早く時効になってしまうものがあります。

3年で時効にかかってしまうもの(民法171条)

① 医師の診療報酬など

② 建築士の工事の設計施工、又は監理を業とする者の工事に関する債権

2年で時効にかかってしまうもの(第173条)

卸売り・小売りの売買代金

自分の技能を用いて物を製作したり他人のために仕事をした場合

人に何か教えてあげた場合のレッスン代など

1年で時効にかかってしまうもの

1ヶ月より短い期間で雇われた場合のアルバイト代・パート代

出演料など

運送代金

飲食代金・宿泊代金

物を貸してあげた場合の使用料

ただし、これらの債権についても、時効にかからないようにする方法があります。

その方法については、次の項でご説明します。

時効の完成を猶予させる方法と、それまでに進んだ期間をリセットする方法(時効の「更新」といいます)の、2通りの方法があります。

1.時効の完成を猶予させる方法

もうすぐ時効になってしまう場合には、時効期間が過ぎてしまう前に、相手に内容証明郵便で請求すれば、時効が完成するのを6ヶ月間延期させることができます。

ただし、6ヶ月の間に法的な手続きを取らないと、やはり時効にかかってしまいます。

この6ヶ月は、法的手続きを取るための猶予期間だと思ってください。

2.それまでに進んだ期間をリセットする主な方法

① 訴訟や支払督促などの法的手段をとる

② 相手方に債務があることを認めさせる

などの方法が挙げられます。

みなさんが手っ取り早く行えるのは②の方法でしょう。

たとえば「今は払えないけれども、分割で支払う」という約束を書面でしてもらう。あるいは、ごく一部でも(たとえ1000円でもいいのです!)、代金の一部として支払をしてもらい、これを記録に残しておく。

これらは「債務の承認」といって、それまでの時効の期間の経過をリセットすることになります。

なお、いったん時効の期間の経過がリセットしても、それからまた新たに時効期間は進みます。

ずっと時効を完成させないようにするならば、分割でこまめに払ってもらうのが一番です。

内容証明郵便とは、あなたが、いつ、誰に、どんな内容の文書を出したのかを、郵便局が証明してくれる、特殊な郵便です。

あなたの請求権が時効にかかってしまいそうなときなど、この郵便を使って「催告」をすることによって、時効の完成を6ヶ月遅らせることができます。法律のうえでは、内容証明郵便でなくても構いません。しかし、相手に「そんなの受け取っていないよ!」と開き直られないように、このような方法を使うことが効果的なのです。

内容証明郵便を作成する場合、同じ内容の文書を3通作成します。すると、1通は相手方に送付され、1通は郵便局が保管し、1通は差出人が保管します。内容証明郵便は、インターネットからも利用できます(電子内容証明サービス)。

弁護士があなたの代理人として、内容証明郵便を出す場合には「無視したら、このことは裁判で証拠にしますよ!」ということを言外に表明していることになります。

したがって、弁護士が出す内容証明郵便は、ある種の「宣戦布告」の意味をもちます。

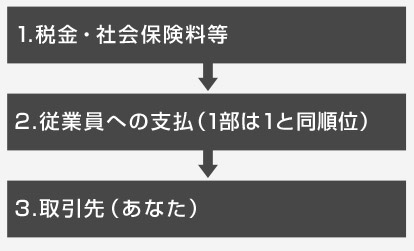

破産というのは、債務者の財産をすべて現金化して債権者に公平に支払をして、会社を消滅させる手続きです。

債務者の財産から、まずは税金や社会保険料などの公的な支払、会社従業員への未払いの給与の支払などが優先されます。

取引先は、その残りを債権額に応じて配当を受けることができるにすぎません。破産は、手続き開始の時点でその会社が持っている財産の限度内で、支払をすればよいことになっているからです。

したがって、本当に破産してしまえば、全額を回収することは、ほとんど期待できません。

ただ、本当に破産を考えて弁護士に手続きを依頼している場合などは、自ら「破産するつもりだ」などとはいわないのが普通です。破産の予定をうかつに口走って、金融機関に伝わりでもすれば、預金は凍結されてしまいます。仕入れ先からも「納品物を返品せよ」などと迫られ、大変な騒ぎが起こってしまいます。

したがって、営業を続けているのに「破産する」などといっているとすれば、支払いを引き延ばす、単なる口実である可能性もあるでしょう。

そのあたりの見極めは、豊富な経験に基づく分析が必要ですので、弁護士にご相談されることをお勧めします。

相続人がいれば、その人たちに請求することができます。相続人はプラスの財産だけでなく、マイナスの財産、すなわち債務も相続するからです。

相続人というのは通常、配偶者と子どもです。子どもがいなければ、亡くなった人の親が相続人になります。親も亡くなっていれば、亡くなった人の兄弟姉妹が相続人になります。

ただし、相続の放棄、という制度があります。

これは、相続人が、プラスの財産もマイナスの財産も承継しない、と裁判所に申し出る手続きです。相続人がこの手続きをとっている場合には、上に述べた順に、次の相続人に請求することになります。

亡くなった方が、配偶者や子と同居している場合は、相続人がすぐにわかります。しかし、そうでない場合には、相続人が誰で、どこに住んでいるかなどは、一般の方が調査するのは難しい場合があります。

よくわからない場合には、遠慮なくご相談ください。弁護士等だけに認められた特別な方法で調査することが可能です。

債務者に法的手続きにより請求する場合、相手の住居所を特定する必要があります。また、「時効の更新」をするために催告書を送るためにも相手がどこにいるかの特定は必要です。したがって、まずは、どうしても相手方の行方を突き止める必要があります。そのためには、さまざまな方法が考えられます。

- 家族・親類・勤務先などに聞く

この方法は個人の方でもできますが、もちろん簡単ではないでしょう。

個人情報の保護が重視されるようになって、この方法はなおさら困難になっています。 - 住民票や戸籍の附票を調査する

相手が普通に生活を営んでいるのであれば、住民登録をしているはずですから、このような方法が有効です。

一般の方でも、債権者であることを示す証拠を提示して、債務者の住民票を取得することができる場合があります。ご相談いただければ、弁護士等にだけ認められた特別な方法で、必要な範囲で、戸籍や住民票の調査をすることが可能です。

もっとも、実際に住んでいない場所に住民票を置いたまま、どこかに雲がくれしている、というケースもあります。そのような場合には、とうてい返済しきれないほどの多額の債務を負っていることも多く、回収が困難であることも考えられます。

調査を尽くしても相手の住居所を突き止めることができない場合でも、「公示送達」という特別な方法で、訴訟を起こすこともできます。

この方法を取っておけば、時効の更新をすることができ、判決を得た場合には、時効期間は10年に延長されます。どうしても回収したい場合には、この方法を取ることが考えられます。

相手方が行方不明の場合には、手続きが複雑になることが多いので、弁護士に相談されることをお勧めします。

連帯保証人は「先に主たる債務者に請求して欲しい」と主張することができません(民法452条)。つまり、連帯保証人というのは、本人とまったく同じ責任を負っているのです。

したがって、法的には連帯保証人に対しては、「まず本人から取ってくれ」といわれても、かまわず請求することができます。

ただ、現実問題としては「自分が借りたお金ではない。本人が、まだ普通に生活しているのだから、そちらから取ってくれ」といわれると、心情的には、強く出にくいところがあるものと思います。

しかし、裁判ではそのような主張は通らないことを念頭において、強気に交渉してよいのです。また、連帯保証人が法律知識を欠いているために、そのようなことをいっているケースも多いので、弁護士などの専門家から「その主張は法的には通らない」と説明してもらうのも、有益であろうと思います。

契約の際、保証人と会っておられるでしょうか。

お金を貸した相手が「保証人の判子をもらってくるから」といって、一度も保証人と会わずに契約した場合などに、このようなことが起きがちです。

保証人が責任を負うのは、自分の意思で、契約書の保証人欄に署名・押印をした場合に限られます。したがって、まず、契約書に記載された署名・押印が、保証人とされている人、本人のものかどうかを確認してください。

もし、それが本人のものであるならば「覚えていない」といっても、保証人としての責任はあります。逆に、署名も押印も本人のものでない、という場合には、何者かが偽造しているわけですから、責任を問うことはできません。

また、本人は「覚えていない」といっても、印鑑は、本人のものが押されているケースもありえます。

この場合は、本人の知らない間に印鑑が持ち出されたのであれば、責任を問うことができないのが原則です。ただし、あまりに印鑑の保管がずさんであったとか、印鑑を持ち出すのを黙認していた、という特殊な事情によって責任を問えるケースもあります。

非常に微妙な判断になりますので、契約当時の事情を整理してから、弁護士にご相談されることをお勧めします。

なお、2020年4月1日以降、個人が事業用融資の保証人となる場合、その方が事業に深い関係がないときには、公証人による保証意思の確認の手続きが必要になり、これがされていない場合には保証契約は無効となり、責任を問うことはできません。

次の点に注意してください。

必ず、書面で約束してください。口約束ではだめです。

書面のひな形は、こちらからダウンロードできます。ぜひ活用してください。

書面のポイントは、

- 総額でいくら支払うか

- 分割払いの方法

- 利息や遅れたことについての損害金をどうするか

- 約束をやぶった場合のペナルティ

などについて、きちんと定めておくことです。

当初の約束どおりには払ってくれないのですから、安心材料をもらいましょう。

- 連帯保証人を立ててもらう

- 不動産・貴金属・株式など確実な財産があれば担保に差し入れてもらう

などの措置をしてもらうのが通常です。

そして、できる限り「公正証書」にしてもらいましょう。

公正証書にしてもらうことで、相手が約束をやぶった場合、改めて裁判を起こすことなく、相手の財産に「強制執行」をかけることができます。

たとえば、相手のお給料を差し押さえたりすることもできるのです。

公正証書については、次の質問で説明します。

公正証書とは、相手が約束をやぶったときに、裁判を起こさなくても相手の財産を差押えできるようにするための文書です。

公正証書は、相手と一緒に「公証役場」という所へ行って、作成してもらうことができます。相手の財産を差押えるには、普通は、まず裁判を起こす必要があります。

しかし、裁判を起こすには、お金とかなりの手間がかかります。

例えば「100万円を払え」という裁判を起こす場合を例にとると、

- 最初に、手数料1万円と切手6000円分が必要。

- 裁判でのやりとりは書面で行わるので、そのつど書面を作成しなければならない。

- 裁判は平日に行われるので、平日の忙しい時間に裁判所に行かなくてはらない。

準備から終了まで、最短でも2ヶ月はかかる。

弁護士を依頼すれば、着手金として10万円以上はかかるのが普通。

と、いった具合です。

公正証書作成にも手数料は必要ですが、訴訟に必要な費用よりは低額ですし、これらの手間はかかりません。

相手が約束をやぶったら、すぐに差押えの手続をとることができます。

相手だって、差押えを受けるのはいやですから、約束を守ってくれやすくなります。これが、公正証書の大きなメリットです。ただし、公正証書で差押えできるのは、請求するのがお金の場合に限られます。

「家を明け渡してください」という請求の場合には、裁判所での手続が必要です。

通常は、知られてしまうことになります。給料の差押え命令が出ると、裁判所は、相手の勤務先に対して、そのことを通知します。

これによって勤務先は、給料の一部を相手に支払えなくなり、その分は、あなたに支払うことになります。したがって、給料を差し押さえれば、勤務先には、相手があなたに借金を負っていることがばれてしまいます。

給料を差し押さえたからといって、勤務先が、直ちに相手方を解雇することはできません。しかし、相手が勤務先にいづらくなって、辞めてしまえば、給料から回収することはできなくなってしまいます。

したがって、相手との今後の関係を重視するのであれば、その他の方法で回収をすることを考えるべきケースも多いと思います。このような点は、専門的な知識と経験に基づいて慎重に判断すべきですから、一度は弁護士にご相談されることをお勧めします。

まず、売り先との契約内容を確認してください。

引き渡した商品は、買い主に所有権が移る、とされている場合があります。この場合には、商品はすでに「他人の物」です。したがって、相手の同意を得ずに商品を引き揚げることは、もちろん許されません。

契約で、代金を支払うまではあなたに所有権がある、とされている場合があります。この場合でも、相手の店舗や倉庫にある限り、「勝手に引き揚げる」ことは許されていません。無理に行うと窃盗罪になることがあります。債権を回収しようとして、逆に訴えられることすらありますので、十分に注意してください。

商品を引き揚げたいときには、相手の同意を得ておくことが重要です。

そして、同意を得たことは、書面にしておくべきです。別に契約書のようなものでなくとも、相手方が発行した返品伝票のようなものでも結構です。要は、相手方が、商品を返却することに同意したことがわかる証拠を残しておけばよいのです。

ご自身で契約書を作成するのはお勧めできません。多くの場合、記載内容があいまいになり、のちのち紛争の元になってしまうからです。

売買、賃貸借、金銭貸借のような典型的な契約であれば、文房具屋さんに行けばひな形が売っていますので、利用されることをお勧めします。そういったひな形を利用して、必要な事項を埋めていけば、一応、形の整った契約書になることでしょう。

ひな形に特別な約束を付け加えたい場合や、ひな形とはちがう内容にしたい場合には、「特約」として加筆すれば結構です。ただし、他の条文と矛盾が生じないように、十分注意してください。矛盾があると、後日、そのことを相手方に利用されて、契約の有効性が損なわれてしまう場合があります。

ひな形では心配な場合には、弁護士にご相談下さい。また、契約違反の場合に、改めて裁判を起こさなくてもよいようにするには、公正証書にしておくことがお勧めです。当事務所にご相談いただければ、公証役場のご紹介もいたします。

弁護士でない人が、業務として他人の債権を回収することはできません。

しかし現実には、しばしば「取立て屋」とよばれる人たちによって、恐喝に等しい方法で回収がなされることがあります。債務者を追い詰めて、ひどい場合には自殺に追い込んでしまうことすらあります。

また、回収できた場合には、取立て屋がそのほとんどを「成功報酬」として取ってしまい、依頼する側にはわずかな金額しか支払われないこともあります。

このように、債権回収を巡っては問題が起きやすいため、弁護士法では、債権回収の業務は弁護士にしか許可されていません。また、債権回収に限らず、訴訟や回収前の交渉も、弁護士にしか許されていません。

ただし、金額が140万円を超えない債権ならば、認定司法書士といわれる、法務省の認可を受けた司法書士が、訴訟も交渉も行うことができます。

ネット上には、弁護士以外で、債権回収の代理を行うことを宣伝している業者が多数いるように見受けられます。そのような業者を見つけたら、まずは冷静になって、弁護士か認定司法書士であるかをご確認ください。

そうでない場合には、のちのち問題になるケースもありますので、依頼を差し控える方が安心です。

詳しくはこちらをお読みください。